全国咨询热线:

全国咨询热线:

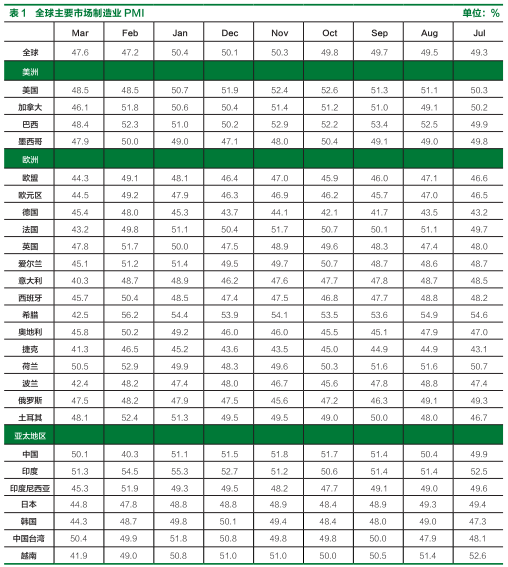

随着复工复产陆续推进,4 月 1 日公布的 3 月财新中国制造业采购经理人指数(PMI)录得 50.1,较 2 月的历史低点回升 9.8 个百分点,显示制造业行业景气度基本回稳,但改善幅度仍较为有限。

这一走势与国家统计局制造业 PMI一致。国家统计局公布的 3 月制造业PMI 录得 52,较 2 月回升 16.3 个百分点。

因工厂大面积停工和交通出行受限,制造业产量在 2 月创下历史最大降幅,随着部分限制措施放松,3 月产出恢复增长。不过,新订单指数虽较上月显著回升,但仍处于收缩区间。许多受访企业反映,新冠疫情持续导致订单被推迟或取消。此外,因全球各地都在竭力遏制疫情,3 月新出口订单量也明显减少,但降幅较 2 月明显放缓。

就业指数也在收缩区间内明显回升,已回到疫情前的中枢水平。企业反映,员工自动离职和企业压缩成本,共同导致用工收缩。由于最近数月企业减产,产能压力继续存在,积压工作指数仅较 2 月小幅回落,仍处于历史高位。

3 月制造业供应链仍然紧张,企业反映供应商产能收缩、原料短缺,导致供应商平均供货速度进一步放慢。

3 月制造业采购库存指数在收缩区间内出现修复,但仍处于近年来低位。厂商反映由于原材料短缺,仍需要动用原有库存,原材料库存显而易见地下降。受防疫限行导致物资运输困难等影响,产成品库存指数则重返扩张区间。

原材料进价重返收缩区间,但降幅轻微。许多企业表示,成本下降与全球需求减弱有关。制造商也普遍继续下调产品售价,以提振销售。

主要受疫情好转后需求将会回升的预期提振,中国制造业界普遍对未来 12个月生产抱有信心,乐观度在 2 月创下的五年高点微降。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,3 月制造业承受双重压力。一方面,复工复产尚不充分;另一方面,外需恶化、国内消费需求尚且没大面积启动,因而造成生产扩张仍比较有限,没看到明显的生产回补。但是,企业家信心仍然较足,就业吸纳基本恢复到疫情之前的水平,给经济在疫情之后的快速修复奠定了良好基础。

由于受新型冠状病毒肺炎疫情肆虐的影响,3 月全球制造业 PMI 受到了极为严重的冲击。分地区来看,作为此次疫情最严重地区的欧洲,欧元区 3 月制造业 PMI创七年半新低;而作为此次疫情最严重国家的美国,虽然整体制造业 PMI 降幅不大,但新订单和就业指数均跌至 11年新低。中国是整个 3 月中全球制造业中唯一的亮点,仅用 1 个月的时间就把制造业 PMI 恢复到了枯荣线上的水平,不过公司制作经营压力仍然较大,同时外部环境给贸易带来极大挑战,制造业是否延续扩张走势仍需重视。当前,疫情继续在全球各地发酵,拐点还未出现,影响还将持续较长时间,预计 4 月制造业所受冲击恐比 3 月份更加严重。

美国:3 月 ISM 制造业新订单和就业指数创 2009 年以来新低。受新冠疫情的影响,美国 3 月 ISM 制造业指数降至 49.1,过去 8 个月中有 6 个月处于收缩状态,不过降幅小于预期的44.5。3 月制造业的订单和就业指数以11 年来的最快速度萎缩。其中,新订单指数下跌 7.6 点至 42.2,为 2009 年 3月以来的最低点,就业指数跌至 43.8,为 2009 年 5 月以来最低。

欧元区:3 月制造业 PMI 创七年半新低。欧元区 3 月 MarkIT 制造业 PMI由 2 月一年高点 49.2 大幅降至 44.5,连续 15 个月低于枯荣线 月以来的新低。还在于防疫的封锁措施导致产量和订单下降。其中,制造业产出创下 2009 年 4 月以来最大降幅,新订单降幅也达到了近 11 年来顶配水平。此外,四大成员国和英国也均出现创纪录的暴跌。

据中国汽车工业协会统计分析,2020 年 3 月,随着新型冠状病毒肺炎疫情在国内得到一定效果的控制,公司制作经营逐渐恢复。在生产端,企业复工复产情况明显好转,据中国汽车工业协会掌握的23 家公司集团最新复工复产调查情况统计,整车生产基地全面复工,员工返岗率 86%,复产情况达到去年中等水准的75%。在消费端,由于疫情并没有完全结束,因此仍有部分市场需求被抑制,但3月的企业销售情况已明显好于2月。随国家有关政策的逐步落实,以及各地政府接连出台促进汽车消费政策,汽车市场将加快恢复。

作为国民经济的支柱产业,面对疫情影响,汽车行业有责任也有义务为恢复消费市场的繁荣贡献力量。中国汽车工业协会积极做出响应党中央、国务院号召,促进行业企业一手抓疫情防控,一手抓生产恢复,迅速了解、掌握公司制作和经营中存在的问题和困难,及时向政府部门反映情况,提出建议,尽全力为稳定经济做出贡献。

1 ~ 3 月,乘用车产销分别完成268.4 万辆和 287.7 万辆,产销量同比分别下降 48.7% 和 45.4%。分车型产销情况看:轿车产销量同比分别下降50.4% 和 47.6%;SUV 产销量同比分别下降 43.1% 和 39.6%;MPV 产销量同比分别下降 70.4% 和 63.3%;交叉型乘用车产销量同比分别下降 51.1%和 54.1%。

1 ~ 3 月,商用车产销分别完成79.0 万辆和 79.4 万辆,同比分别下降28.7% 和 28.4%。分车型产销情况看,客车产销分别完成 6.9 万辆和 6.6 万辆,同比分别下降 22.9% 和 30.7%;货车产销分别完成 72.1 万辆和 72.8 万辆,同比分别下降 29.3% 和 28.2%。

1 ~ 3 月,皮卡车产销分别完成 6.8万辆和 7.0 万辆,产销量同比分别下降38.3% 和 38.7%,降幅大于货车整体。

1 ~ 3 月,排名前五家的皮卡企业销量合计 5.4 万辆,同比下降 26.7%,占皮卡销售总量的 78%,高于上年同期10.9 个百分点。

3月,新能源汽车产销(不含特斯拉)分别完成 5.0 万辆和 5.3 万辆,同比分别下降 56.9% 和 53.2%。其中纯电动汽车产销分别完成 3.8 万辆和 4.0 万辆,同比分别下降 58.5% 和 55.6%;插电式混合动力汽车产销分别完成 1.1万辆和 1.3 万辆,同比分别下降 50.2%和 44.1%;燃料电池汽车产销分别完成38辆和36辆,其中产量同比增长5.6%,销量与同期持平。

1 ~ 3 月,新能源汽车产销分别完成 10.5 万辆和 11.4 万辆,同比分别下降 60.2% 和 56.4%。其中纯电动汽车产销分别完成 7.7 万辆和 8.5 万辆,同比分别下降 61.8% 和 58.6%;插电式混合动力汽车产销分别完成 2.8 万辆和 2.9 万辆,同比分别下降 55.0%

2020 年 3 月,中国品牌乘用车共销售 43.3 万辆,同比下降 48.2%,占乘用车销售总量的 41.5%,比上年同期提升 0.2 个百分点。

1 ~ 3 月,中国品牌乘用车共销售115.5 万辆,同比下降 47.3%,占乘用车销售总量的 40.1%,比上年同期下降1.5 个百分点。

1 ~ 3 月,汽车销量排名前十位的公司集团销量合计为 329.5 万辆,同比下降 41.7%,低于行业降幅 0.7 个百分点。占汽车销售总量的 89.7%,高于上年同期 1.1 个百分点。

3 月,汽车企业出口 9.1 万辆,环比增长 103.8%,同比增长 0.8%。分车型看,乘用车本月出口 6.8 万辆,环比增长 97.6%,同比增长 21.9%;商用车出口 2.3 万辆,环比增长125.3%,同比下降 33.8%。

1~3月,汽车企业出口20.4万辆,同比下降 11.5%。分车型看,乘用车出口 15.4 万辆,同比增长 5.3%;商用车出口 5 万辆,同比下降 40.7%。

中国是世界家电生产基地,也是世界最主要的家电出口国,家电出口占全球家电产品出口总额的 1/4 以上。

单个品类来看,中国空调出口额占世界出口总额的 56.93%。洗衣机、油烟机、冰箱及冰柜的出口额,均在全球出口总额的 1/4 左右。美、日、英是中国家电的主要进口国,对比多个品类能够准确的看出,各品类产品进口额占中国总出口的 3 成以上。受疫情影响,全球家电产品短期外购需求波动传导到中国难以避免。

中国国内市场体量大,出口波动对行业总体需求影响相对有限。中国国内市场是家电行业尤其大家电行业主要的需求来源,空调、冰箱、洗衣机等白电产品内需比例占比均在 60% 左右。小家电产品由于品类成熟度和国内、外市场需求存在一定的差异,表现较为分化。

除外向型企业外,中国家电上市公司整体海外业务占比相对合理。外向型企业出口比例基本在 70% ~ 80% 之间,预计受海外需求波动影响程度相比来说较高。综合型企业以白电龙头美的集团和海尔智家为代表,出口比例在40% ~ 50% 之间,相对合理。内向型企业多以国内市场为主,部分家电品类,例如厨电,出口主要由非上市代工生产企业为主导。

2020 年 2 月家用空调出货 553 万台(同比 -42%),其中内销 161 万台(同比 -67%),出口 391 万台(同比 -13%)。1 ~ 2 月空调销量同比 -31%,其中内销累计同比 -47%,出口累计同比 -10%,出口处在生产和交付旺季,因此企业在 3 月全力保出口,

但海外疫情仍将逐步影响外需。截至12 月底,产业在线 万台,其中渠道库存约 3000 万台,环比 11 月基本持平,库存水平维持 4 个月左右,预计 3 月库存将达到短期高点。上市公司方面,2 月格力、美的、海尔、内销同比-69%、-66%、-54%。

2 月冰箱 & 洗衣机:销量下滑,静待修复。2 月冰箱出货量 272 万台(同比 -36%),其中内销 135 万台(同比 -47%),外销 137 万台(同比 -17%)。1 ~ 2 月冰箱销量同比 -25%,其中内销累计同比 -29%,出口累计同比 -19%,低基数 + 保出口策略稳定外贸增长。2 月洗衣机出货量 203 万台(同比 -49%),其中内销141 万台(同比 -52%),外销 62 万台(同比 -38%)。1-2 月洗衣机销量同比 -25%,其中内销累计同比 -26%,出口累计同比 -23%。产能恢复 + 前期库存销售,看好后续内销恢复,但出口需求或仍受海外疫情压制。

整体来看,家电主要原材料价格在17 年底和 18 年初达到阶段性顶峰,并在 18 年大部分时间高位盘整,较为显著的回落出现在 18 年下半年。19 年家电成本端迎来红利,19Q1 钢材、铜、铝、

预计 3 月工业增加值略低于市场预期,原因主要在于:从高频数据分析来看,耗煤量日均收于 52 万吨,低于 2019 年 3月的 66.48 万吨;但盈利钢厂和高炉开工率水平逐渐恢复到 2019 年同期的水平,同时考虑到 2019 年 3 月生产基数较高,因此预计 2020 年 3 月工业增加值水平同比为 5%(2019 年水平为8.5%,2020 年预计水平不及 2019 年水平)。进而预判工业增加值累计同比收于 -7.8%。

受疫情因素影响,外需压力逐渐加大,叠加基数效应等因素,预计出口将维持负值波动状态。预计 3 月出口增速一下子就下降,根本原因为:3 月以来海外疫情在大范围扩散,同时政策防控远没有到达预期,疫情导致世界大部分航空业停摆,部分国家对港船舶实行管制措施,对货物运输造成了较大的影响。内需尚未完全恢复、外需明显萎缩,预计出口将有所回落,收于 -19%。

内需压力仍大,同时考虑到基数效应以及汇率等因素影响,我们预计进口增速将持续回落,虽然 3 月消费、投资均有所回升,但预计进口仍将处于负值波动状态,预计 3 月进口增速收于 -12%。

近一周以来,全国铁路、道路、水路、民航累计发送旅客 12.18 亿人次,人员返程比例接近100%(上周为 94%),考虑到节后探亲、旅游、学生客流的减少,绝大多数复工人员已经返程;近一周以来,北京、上海的百度城内出行强度指数均值分别下降 5%、6%,分别为去年同期的 69%、90%,日均出行强度下降主因清明节假期影响,工作日的出行强度还是有小幅上升。

全国多数城市客流已基本回到正常状态水平,据此推断,目前包括服务业在内的整体复工率可能有九成以上。综合看来,复工人员已基本返程,用工短缺对复工的制约已经较小。此外,应注意到复工不等于复产,复产还受供应链、物流以及需求恢复情况影响,实际生产恢复状况仍低于复工率。

由于国电数据停止更新,今后使用除国电外 5 大发电集团耗煤数据来进行高频跟踪。近一周 5 大发电集团日均耗煤44.8 万吨,较上周下降 6.4%,为近三年同期中等水准的 87%。本周发电耗煤出现小幅下降,可能与海外疫情冲击沿海地区经济运行、天气转暖居民用电回落等因素相关。根据工信部数据,截至 4 月 10 日全国中小企业复工率超80%,较 3 月 28 日的 76% 仅小幅提升 4 个百分点,也反映复工率达到较高水准后,企业复工增速有所放缓。

近一周全国高炉开工率 68.1%,较前值提高 1.1 个百分点,连续七周回升,已接近近年中等水准。随着近期逆周期政策进一步加码,全国复工复产持续推进,后续工业生产有望逐步提升。进出口跟踪—指标 6:中国出口集装箱运价指数。近一周中国出口集装箱运价指数 CCFI 为 886.3,较节前下滑 8.2%,降幅虽仍小于近年同期中等水准,但近期有所扩大,海外疫情扩散带来的需求压力开始显现。往后看,海外疫情将显著加大全球经济下降带来的压力,WTO 预测今年全球贸易将缩水 13%至 32%,预计二季度我国外需将明显回落,外贸不容乐观。

30 大中城市商品房成交量。近一周以来,30 大中城市商品房成交 226.4万平方米,较前值下降 22%,为近三年同期水平的 66%,本周商品房成交量显而易见地下降主要受清明节假期影响。受清明小长假提振,餐饮旅游住宿等受疫情影响最严重的行业复工率继续提升,根据美团点评数据,截至 4 月 5 日,全国旅游景区、住宿业的复工率分别达到65.8%、71.0%,但预计服务业营收恢复。

国家统计局发布工业机器人产量数据,2020 年 2 月国内工业机器人累计产量 21292 台,同比下滑 19.4%。国内工业机器人产量从 2018 年 9 月开始,受到宏观经济下行的影响,经历了连续13 个月的下滑,自 2019 年 10 月转正,随后 3 个月增速逐月增加。2020 年开年受疫情影响,制造业投资下滑,企业复产复工受一定的影响,工业机器人产量数据下滑在预期之内。此次疫情对制造业的影响比较显著的一点外地工人返工延迟,可能在中长期机器人换人中是一个促进作用。

国产机器人品牌厚积爆发有望进一步实现进口替代。目前中国工业机器人国产化率仅为 28%,产业链环节中70%以上的减速器市场、伺服电机市场、控制管理系统市场以及 5 本体市场被海外品牌占据。从应用行业看,国产自主品牌工业机器人也大多分布在在码垛、上下料以及搬运等相对低端的领域。随着国内企业不断的提高技术创造新兴事物的能力,逐步开展中上游的研发技术和产品研究开发,国内外技术差距不断缩小,国产化率有望逐步提升。重点行业:3C 自动化。

3 月挖机增长 12%,达到 49591台,一季度达到 68816 台,同比下滑 8% 。根据中国工程机械工业协会行业统计数据,2020 年 1—3 月纳入统计的 25 家主机制造企业,共计销售各类挖掘机械产品 68630 台,同比涨幅 -8.2%。国内市场销量 61277 台,同比涨幅-11.6%。出口销量7353台,同比涨幅 34.9%。2020 年 3 月,共计销售各类挖掘机械产品 49408 台,同比涨幅 11.6%。国内市场销量 46610台,同比涨幅11.2%。出口销量2798台,同比涨幅 17.7%。

行业新闻:根据《关于三一挖机上调的通知》,三一小型挖掘机价格上调10%,中大型挖掘机上调 5%。根据《关于三一混凝土泵车全面调价的通知》,对混凝土泵车价格全面上调 5%-10%不等。返回搜狐,查看更加多

服务热线

管理员

该内容暂无评论